Die Arbeitnehmerveranlagung

Ein veröffentlichter Artikel von BHWV Buchhaltung e.U.

- Was ist die Arbeitnehmerveranlagung?

- Warum kann man zuviel Lohnsteuer zahlen?

- Wie funktioniert die Arbeitnehmerveranlagung?

- Welche Beilagen (zusätzlichen Formulare zur Arbeitnehmerveranlagung) gibt es?

- Welche Möglichkeiten gibt es um die Arbeitnehmerveranlagung einzureichen?

- Wo bekommt man die Formulare für die Arbeitnehmerveranlagung her?

- Wo sind die barrierefreien Onlineformulare für die Arbeitnehmerveranlagung zu finden?

- Was gibt es bei der Arbeitnehmerveranlagung zu beachten?

- Weiterführende Links

- Unkomplizierte Arbeitnehmerveranlagung durch uns

Was ist die Arbeitnehmerveranlagung?

Die Arbeitnehmerveranlagung (ANV) ist ein Verfahren für nicht selbstständige Arbeitnehmer sowie Pensionisten um zu viel bezahlte Lohnsteuer zurück zu erhalten.

Warum kann man zuviel Lohnsteuer zahlen?

Falsche Informationen am Lohnzettel bezüglich Familienstand oder Kinder, unvollständige Informationen zu Sonderausgaben, Werbungskosten und außergewöhnliche Belastungen (z.B. höhere Beträge als im Freibetragsbescheid bei der laufenden Lohnverrechnung berücksichtigt wurden), sowie niedrigere Bezüge durch Verdienstunterbrechungen wie z.B. Krankheit, Arbeitslosigkeit, Militärdienst, Urlaub, Mutterschutz oder Pflegezeit können dazu führen, dass man zuviel Lohnsteuer zahlt.

Wie funktioniert die Arbeitnehmerveranlagung?

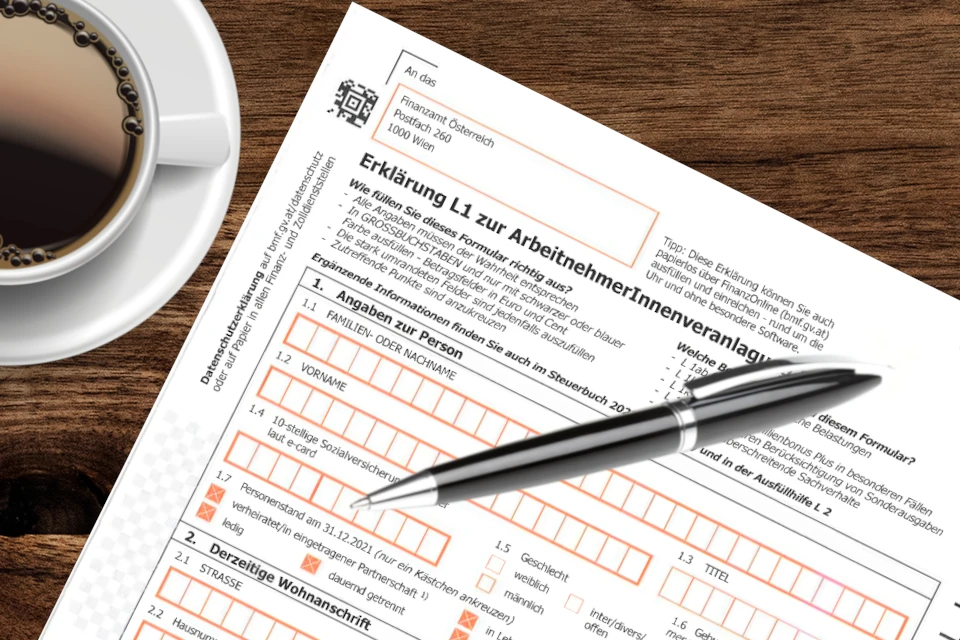

Für die Arbeitnehmerveranlagung gibt es neben dem jährlich auszufüllenden Formular L1 (Arbeitnehmerveranlagung) noch Beilagen zur Arbeitnehmerveranlagung (zusätzliche Formulare) die bei Bedarf auszufüllen und innerhalb von 5 Jahren beim zuständigen Finanzamt einzureichen sind.

Welche Beilagen (zusätzlichen Formulare zur Arbeitnehmerveranlagung) gibt es?

- Beilage L1Ab für außergewöhnliche Belastungen

- Beilage L1d für Sonderausgaben

- Beilage L1i für grenzüberschreitende Sachverhalte

- Beilage L1k für Familienbonus Plus, Unterhaltsabsetzbetrag, Außergewöhnliche Belastungen für Kinder und Nachversteuerung des Arbeitgeberzuschusses für Kinderbetreuung

- Beilage L1k-bF (ab 2019) für Familienbonus Plus in besonderen Fällen und bei 90%/10%-Aufteilung

- Beilage L1HO (nur 2020) für Homeoffice

Welche Möglichkeiten gibt es um die Arbeitnehmerveranlagung einzureichen?

- Handschriftlich ausgefüllte Originalformulare vom Finanzamt

- Barrierefreie Onlineformulare im Internet

- FinanzONLINE auf https://finanzonline.bmf.gv.at

Wo bekommt man die Formulare für die Arbeitnehmerveranlagung her?

Die Formulare für die Arbeitnehmerveranlagung bekommen Sie gratis von ihrem zuständigen Finanzamt und können sie gratis unter https://service.bmf.gv.at/service/allg/feedback/_start.asp?FTyp=STFBL1 bestellen und sie werden Ihnen per Post zugesandt.

Wo sind die barrierefreien Onlineformulare für die Arbeitnehmerveranlagung zu finden?

Die barrierefreien Onlineformulare für die Arbeitnehmerveranlagung sowie die Ausfüllhilfe L2 und die Informationen zur Arbeitnehmerveranlagung im dazugehörigen Steuerbuch finden Sie hier:

Was gibt es bei der Arbeitnehmerveranlagung zu beachten?

Bitte beachten Sie, dass Sie Quittungen oder Rechnungen als Nachweis der Sonderausgaben, Werbungskosten sowie außergewöhliche Belastungen benötigen, diese zwar nicht ans Finanzamt übermitteln, aber 7 Jahre aufheben müssen. Ebenso gibt es gewisse Obergrenzen, die geltend gemacht werden können. Dasher empfiehlt es sich vor dem Nutzen der Arbeitnehmerveranlagung sich von einem Steuerberater oder Finanzexperten beraten zu lassen.

Weiterführende Links

- Das vom Finanzamt veröffentlichte Steuerbuch beinhaltet Tipps, Informationen und praktische Beispiele rund um die Arbeitnehmerveranlagung für die vergangenen fünf Jahre und ist hier zu finden: https://www.bmf.gv.at/services/publikationen/das-steuerbuch.html

- Die vom österreichischen Staat erstellte Internet-Platform hat Informationen über die für Privatpersonen mögliche Arbeitnehmerveranlagung (Lohnsteuerausgleich) hier bereitgestellt: https://www.oesterreich.gv.at/themen/steuern_und_finanzen/arbeitnehmerveranlagung/Seite.340000.html

- Die Arbeiterkammer hat bei Zusatzverdienst (zwei oder mehrere Einkommen) Informationen für die Steuerberechnung, sowie einen Steuerrechner hier veröffentlicht: https://www.arbeiterkammer.at/beratung/steuerundeinkommen/dazuverdienen/Steuerberechnung_fuer_Zuverdienst.html

Unkomplizierte Arbeitnehmerveranlagung

Bei BHWV Buchhaltung e.U. erhalten Sie eine unkomplizierte Arbeitnehmerveranlagung, damit Sie Ihre Steuererklärung schnell einfach und vor allem günstig erledigen lassen können. Unser erfahrenes Team steht Ihnen bei Fragen gerne zur Verfügung. Vereinbaren Sie jetzt ein kostenloses Beratungsgespräch!

4 unkomplizierte Schritte zur Erstellung Ihrer Arbeitnehmerveranlagung

Nehmen Sie ganz einfach Kontakt mit uns auf. Wir haben auf jeder Homepageseite ganz unten Kontaktinformationen bereitgestellt, damit Sie uns auf einem Weg erreichen können, der Ihnen am besten zusagt. Bei unserem kostenlosen, unverbindlichen und ganzheitlichen Beratungsgespräch besprechen wir Ihre Anforderungen und Bedürfnisse, um Sie umfassend zu beraten. Unser Ziel ist es, Ihnen eine professionelle Unterstützung auf Ihre individuellen Wünsche und Bedürfnisse zugeschnitten zu bieten.

Sammeln Sie alle Belege für Ihre Arbeitnehmerveranlagung an einem zentralen Ort. Dies kann mit einem A4-Ordner erfolgen, in dem die Belege chronologisch sortiert werden, oder bei Bedarf kann auch eine Kartonschachtel verwendet werden. Beachten Sie bitte, dass die unsortierten Belege Zeit in Anspruch nehmen können und sich dadurch die Kosten für die Erstellung Ihrer Arbeitnehmerveranlagung erhöhen können.

Nach unserem kostenlosen und informativen Beratungsgespräch werden Sie wissen, wie Sie uns Ihre Belege für Ihre Arbeitnehmerveranlagung übermitteln können. Sie können die Belege persönlich vorbeibringen, per Post oder E-Mail senden oder wir können sie für Sie abholen. Bitte stellen Sie sicher, dass die Belege rechtzeitig abgegeben werden, damit wir Ihre Arbeitnehmerveranlagung pünktlich bearbeiten und keine Abgabefristen versäumt werden.

Nach Abschluss der ersten drei Schritte steht einer schnellen und professionellen Durchführung Ihrer Arbeitnehmerveranlagung durch uns nichts mehr im Weg. Wir werden umgehend Ihre Arbeitnehmerveranlagung erstellen.

Sie profitieren von 3 Vorteilen

Gesetzliche Änderungen

Eine Arbeitnehmerveranlagung ist ein komplexer Prozess, bei dem es wichtig ist, sich mit den gesetzlichen Bestimmungen vertraut zu machen. Da diese Regelungen jedes Jahr ändern können, ist es schwierig, stets auf dem neuesten Stand zu sein.

Fachkundige Beratung

Das Steuerrecht kann für Laien komplex und schwer zu verstehen sein, da es jedes Jahr viele Gesetzesänderungen gibt und viele Dokumente gelesen werden müssen, um einen Überblick über die Arbeitnehmerveranlagung zu erhalten. Hier unterstützen wir Sie gerne.

Zeitaufwand

Die Arbeitnehmerveranlagung erfordert Fachkenntnisse, da es leicht möglich ist, Steuervorteile zu übersehen. Um dies zu vermeiden, ist es notwendig, sich intensiv mit dem Steuerrecht auseinanderzusetzen, was jedoch zeitaufwendig sein kann.

Glücklicherweise übernehmen wir diese Aufgabe gerne für Sie, damit Sie sich keine Sorgen machen müssen, ob Sie alles richtig machen.